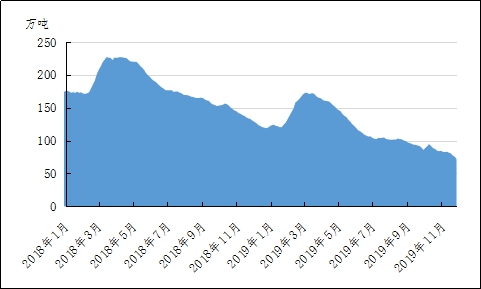

时至11月底,距离金九银十的铝市传统旺季已有近一个月时间,然而“旺季不旺,淡季不淡”的效应似乎贯穿整个2019年四季度。根据统计,截止11月28日,铝锭社会库存降至72.0万吨的年内低点,距离11月14日的81.8万吨已去库达9.8万吨之多,库存的超预期去化成为市场热点。根据笔者了解,此次去库存主要有如下几点原因。

时至11月底,距离金九银十的铝市传统旺季已有近一个月时间,然而“旺季不旺,淡季不淡”的效应似乎贯穿整个2019年四季度。根据统计,截止11月28日,铝锭社会库存降至72.0万吨的年内低点,距离11月14日的81.8万吨已去库达9.8万吨之多,库存的超预期去化成为市场热点。根据笔者了解,此次去库存主要有如下几点原因。

附图:2018-2019年中国铝锭库存

数据来源:我的有色网

1、华南市场消费环比减弱有限

由于十月末南方部分电解铝厂将生产出铝锭发往华南的缘故,华南铝锭现货价与华东形成倒挂,价差一度达到上百元,造成十一月上半月发往华南的铝锭大幅减少,佛山铝锭库存强势去化。但据调研了解,广东地区下游加工企业并未出现明显的环比下滑趋势,当地年产量10万吨以上的铝型材、铝板带厂都维持稳定的高开工率,对铝锭、铝棒的需求并未有减少的趋势,市场上甚至有缺货的现象。因此华南地区出库量稳定,叠加入库明显减少,造成佛山地区去库加速的现象。

2、新疆铝锭发货格局改变

众所周知,新疆地区是当前中国电解铝产量的大省,且由于其距离国内主流消费地有一定距离,所以难以通过铝水运输,只能铸成铝锭、铝棒运至消费地。而近期新疆铝锭发货渠道及发货量都有所改变。据了解,近期由于西南地区原铝系铝合金锭需求旺盛,新疆发往四川、重庆两地的铝锭数量有明显增加,增幅同比可达15%-20%,且多为厂对厂直发,不进入社会库存。这使得新疆发往华东、华中和华南的铝锭库存有明显减少,除上述佛山库存外,巩义、无锡地区铝锭库存也因到货量少而出现了与季节反常的减少现象,这与新疆铝锭入库的减少密不可分。预计明年上半年四川广元中孚、广元林丰陆续达产后,当地铝锭短缺状况将有所缓解,新疆铝锭发运格局或恢复之前水平。

温馨提示:请远离场外配资,谨防上当受骗。

相关推荐

- 减产传闻愈演愈烈 铝价或出现短暂反弹

![减产传闻愈演愈烈 铝价或出现短暂反弹]()

- 据上海钢联统计,从2021年10月至今年8月底,欧洲和北美洲因能源危机导致的电解铝减产量已达到130万吨/年,其中欧洲104万吨/年,美国25.4万吨/年。另外,还有一些企业也考虑减产。

- 铝期货 期货 铝 0

- 金九银十旺季预期继续推迟 沪铝期货震荡运行为主

- 9月8日,铝棒库存较上周四减少0.21万吨至11.76万吨。除佛山地区累库,其他地区均表现去库。

- 铝期货 期货 沪铝 铝 0

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓