当前原油市场波动的主要逻辑仍然在于供给端,美国宣布终止对伊朗制裁的豁免后其他产油国对于产量调整的态度决定未来市场的供给状况,并将直接反应在油价上。结合当前情况来看,沙特等产油国未来可能会增产填补伊朗缺口,而美国产量很可能在今年下半年继续释放,短期地缘政治因素会继续支持原油的风险溢价,但中期因素不可控,行情很可能出现拐点。

当前原油市场波动的主要逻辑仍然在于供给端,美国宣布终止对伊朗制裁的豁免后其他产油国对于产量调整的态度决定未来市场的供给状况,并将直接反应在油价上。结合当前情况来看,沙特等产油国未来可能会增产填补伊朗缺口,而美国产量很可能在今年下半年继续释放,短期地缘政治因素会继续支持原油的风险溢价,但中期因素不可控,行情很可能出现拐点。

A地缘政治再度增加对供给端的扰动

美国终止对伊朗制裁的豁免,伊朗原油面临断供风险

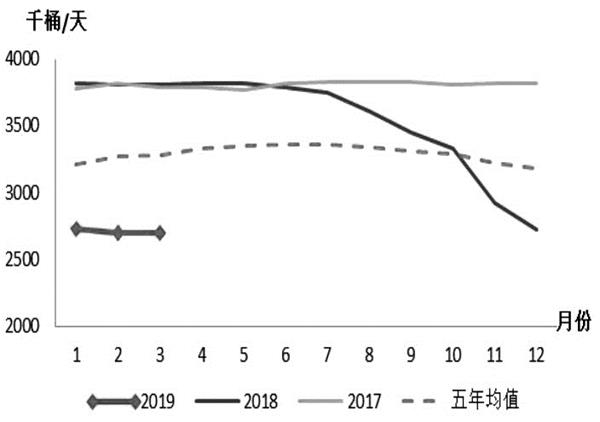

图为伊朗原油产量

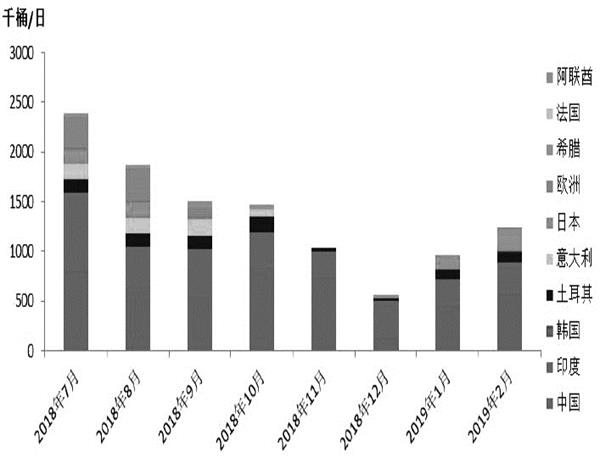

图为伊朗原油出口目的地

本周一美国方面突然宣布终止对伊朗制裁的豁免,去年11月美国重启了对伊朗的制裁,但对主要进口伊朗原油的8个国家实施了豁免,而此举无疑将切断伊朗对外部大概每日120多万桶的原油供给,而在去年美国重启伊朗制裁前该国原油出口量为250万桶/日。自去年11月开始,伊朗至欧洲、韩国等地的出口量均降至零,目前仅向中国、印度、日本等少部分国家出口原油,美国制裁的收紧将增加市场的供应缺口,同时进口伊朗原油的国家将被迫向其他国家寻求进口的补充,而如果没有沙特等产油国增产来填补缺口的话,伊朗突然的断供将进一步增加市场的供需矛盾。

一季度OPEC超额减产,下半年减产延期预期在松动

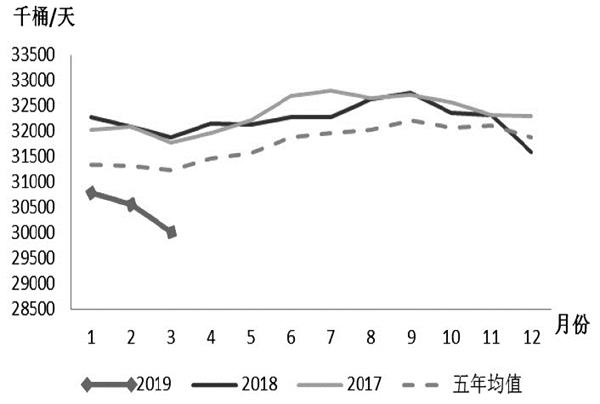

图为OPEC原油产量

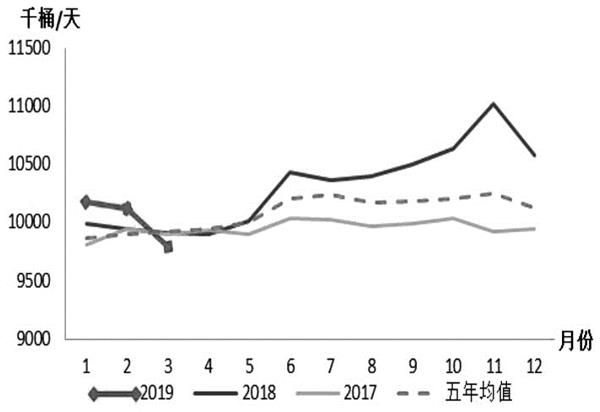

图为沙特原油产量

在减产协议框架下,一季度OPEC产油国超预期减产,尤其是3月减产执行率超过150%,这其中沙特对减产的贡献最大,整个一季度超额减产,加之伊朗、委内瑞拉的被动减产,OPEC供给的收缩加剧了全球原油供应的紧张局面,并成为年初以来油价上涨的主要原因。而结合当前的因素来看,美国宣布终止对伊朗制裁的豁免,但与沙特、阿联酋达成补缺口共识,这无疑意味着未来沙特等主要产油国将在当前产量基础上增产,再结合近期OPEC国家的的言论来看,6月减产协议延期的概率似乎在变小。

沙特超额减产,产量进一步下降空间有限

沙特作为减产的主力,其减产份额达到减产总额的四分之一,而一季度以来沙特超额减产加剧了供给端的收缩,3月沙特产量下降的幅度较减产目标多了50万桶/日,但在超额减产以及补伊朗缺口的双重因素制约下,沙特在未来进一步减产的空间比较有限,反而很可能在当前产量基础上增产,这对当前市场来说,无疑是较大的利空因素。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 众益糖业:开辟涉糖企业期权套保的新天地

下一篇> CCFI连续两周出现调整

相关推荐

- 9月16日收盘:国际贵金属期货普遍收涨 COMEX黄金期货涨0.43%

- 当地时间9月16日,国际贵金属期货普遍收涨。据数据显示,截至收盘,COMEX黄金期货涨0.43%,报1684.5美元/盎司;COMEX白银期货涨1.8%,报19.615美元/盎司。本周,COMEX黄金期货跌2.55%,COMEX白银期货涨4.52%。

- 外盘速递 金属期货 期货 0

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓