2017年郑棉整体表现为14500-16500元/吨区间震荡,棉纱期货表现为22800-23600元/吨区间震荡。

一、行情回顾

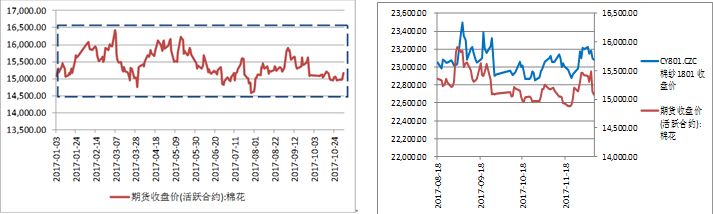

2017年郑棉整体表现为14500-16500元/吨区间震荡,棉纱期货表现为22800-23600元/吨区间震荡。

相比于棉花(15270,45.00,0.30%)期货,棉纱自上市以来交投清淡,最初持仓量7700手还尚可,随后逐渐减少,12月份主力合约持仓已缩水至200手左右的水平。从交易量来看,棉纱上市初期曾一度达到80000手/天的交易水平,后期逐渐缩减至不到100手/天,非主力合约基本无人问津。从棉纱价格走势来看,主力合约走势保持与棉花期货合约高度相关性。

第二部分棉花供需分析

全球棉花去库存步伐减缓

(一)2017/18年度全球棉花产量增加,减缓棉花去库存步伐

2017/18年度全球棉花播种面积增加,加上天气利好提高棉花单产,全球棉花库存再次提升。2017年全球棉花需求依然在缓慢恢复,上半年国际棉价整体偏强走势以及市场对需求较为乐观的态度,带动2017/18年度全球范围棉花播种面积普遍增加。美国农业部12月供需报告显示,全球棉花单产显著提升,全球棉花主产国普遍增产,全球棉花期末库存同比增加7.63万吨,中国棉花期末库存同比减少190.75万吨,中国范围外棉花期末库存同比增加198.38万吨。

(二)中国库存下降,除中国外其他主产国库存上升

经过2017年去库存后,中国库存压力释放明显,2016/17年度结转库存为1055.56万吨,相比较与2015/16年度期末库存1268.76万吨,库存减少16.8%。根据美国农业部12月份供需报告数据,2017/18年度中国期末库存将进一步下降为864.81万吨,而刨除中国外的其他国家库存连续两年增加,2016/17年度刨除中国后的全球棉花库存为855.21万吨,同比增加5.57%,2017/18年度刨除后全球棉花库存为1053.59万吨,同比增加23.2%,增幅更为显著,这意味着相比于2016/17年度,2017/18年度全球棉花市场压力更大。

美国棉花出口承压

2017/18年度随着美国棉花增产,美国棉花期末库存大幅增加,根据2017/18年度美国农业部12月份供需报告显示,2017/18年度美国棉花期末库存将达到126.44万吨,相比2016/17年度的59.95万吨增加66.49万吨,增幅达到110.91%。2017/18年度美国棉花的主要进口国中国、印度、巴基斯坦的棉花库存压力都较大,消费的增加并不能抵消供给增加带来的压力。根据美国农业部公布的最新出口数据显示,2017/18年度美棉出口较为乐观,目前美国新棉销售已完成出口销售预期的66.44%,签约出口形势好于去年同期,但从装运量来看,2017/18年度发运进度缓慢,装运量不及去年同期,截至2017年11月30日,2017/18年度美国陆地棉累计出口243.65万包,同比减少14.95万包,后期棉花出口毁约或将增加,出口红利或将难以维系。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 棉花市场外强内弱格局将持续一段时间

下一篇> USDA报告利多兑现 美棉冲高回落

相关推荐

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓