2017年动力煤市场需求超预期,得益于天气配合和宏观经济的良好表现。2018年市场整体供求矛盾缓和,价格中枢或下移,低点可能出现在传统淡季4月、5月,

2017年动力煤市场需求超预期,得益于天气配合和宏观经济的良好表现。2018年市场整体供求矛盾缓和,价格中枢或下移,低点可能出现在传统淡季4月、5月,夏季、冬季用煤高峰可能走出阶段性高点。

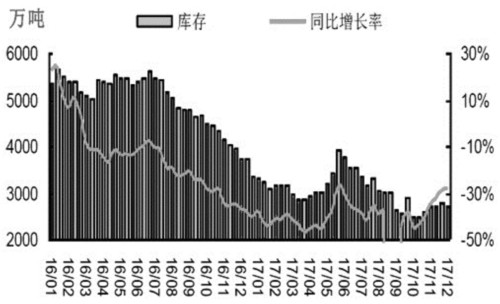

图为国有重点煤矿库存

2017年国内煤企生产平稳。1—11月全国原煤产量313596万吨,同比增3.7%。2017年国家发改委产能置换预计批准2亿吨左右,但至年底实际可释放产能预计在1亿吨左右,2018年将继续推进。产能置换后,虽然总产能变化不大,但煤炭市场格局发生了深刻变革。预计2018年煤炭生产将继续向晋陕内蒙古集中,而消费地的自给率较之前明显降低。出现供需紧张时,各地都需要及时补给,导致运输需求大大提高,煤炭运输瓶颈再现。这是长期支撑煤价的重要因素。但总体看,2018年动力煤市场整体供需矛盾不突出,价格中枢或下移。

供应增加

为将供给侧改革的成果留在国内,政府提出进口煤量下降5%—10%的目标。自2017年7月1日起禁止二类口岸经营煤炭进口业务,通关时间延长到40天,企业还需自行承担滞纳金。但去年进口减量目标没有完成,1—11月我国煤及褐煤累计进口2.48亿元,同比增8.5%。11—12月,各地海关几乎全面禁止进口煤通关,沿海电厂需求转向北方内贸煤,助推北方港口煤价和海运费大涨。

2017年12月下旬,国家发改委取消进口煤限制。2018年2月15日之前进口煤通关加快,至2018年6月30日,福建大部分二类口岸可恢复进口煤。放松进口管制只是缓解供需紧张的短期政策导向,2018年进口煤总量收紧的目标不变,但在具体政策执行上会更有计划性。此外,控制热值4300大卡以下煤炭进口的政策正在调研论证中。

印尼是世界上最大的煤炭出口国,2017年也实施供给侧改革,规定煤炭企业生产配额。计划自2019年起煤炭产量不超过4亿吨,且优先满足国内需求。同时,印尼国内电厂需求逐年增加,按计划2019年印尼35000兆瓦电站收官,届时其国内煤炭年需求量将达到2.4亿吨,可供出口的量仅1.6亿吨。预计2017年印尼国内煤炭消费量1.09亿吨,同比增长16%。2018年印尼煤炭出口量将收紧。此外印尼也是越南、印度的主要进口来源国,越南、印度需快速增长,所用煤种与中国相似,未来将与中国竞争有限的资源。

面对国内进口设限,国外资源紧张,一部分贸易商开始与外矿签长期合同,参考API指数定价拿货,然而指数变动紧贴市场,从发货到通关,贸易商中间利润微薄。若不签长期合同,无法保证货源和煤质稳定。2018年进口煤贸易商操作难度加大,进口量将萎缩。

运输瓶颈

2017年1—11月全国铁路煤炭发送量19.7亿吨,同比增长15.1%。其中电煤发送量前11个月完成13.6亿吨,同比增长17%。

铁路煤炭发送量大幅增加的原因,一是产能向晋陕内蒙古集中,二是进口煤管控刺激内贸需求,三是宏观经济向好需求增加,四是禁止汽运煤集港。其中环渤海港口禁止汽运煤集港直接影响了煤炭贸易和运输格局。2016年北方六港汽运煤集港量约1.2亿吨,占比约20%。

<上一篇 1月8日内外盘行情分析

下一篇> 1月8日四大类期货简评

相关推荐

- 煤价持续下行 火电板块盈利改善预期逐渐显现

- 3月19日,中国煤炭市场网CCTD秦皇岛动力煤价格指数继续下行。分析师表示,煤价短期内难有支撑,将延续疲弱态势。在此背景下,火电板块盈利改善预期逐渐显现。

- 综合资讯 动力煤价格 动力煤 期货 0

- 甲醇悲观情绪已放空 后市有望企稳

![甲醇悲观情绪已放空 后市有望企稳]()

- 年初至今,甲醇连续振荡下跌,行情走跌的原因有:甲醇现货大涨后,激发了下游的抵触情绪,下游开工快速回落;春节期间甲醇装置开工稳定,库存出现回升;

- 甲醇期货 动力煤 甲醇 0