预期全球矿新增供应53.4万吨,需求增加47万吨,供大于求8.3万吨。国内下游需求总体稳定向好,家电、汽车、地产有望向好,电力、通讯行业维持稳定。关注废七类禁令对废铜供应以及矿供应中断事件的影响。

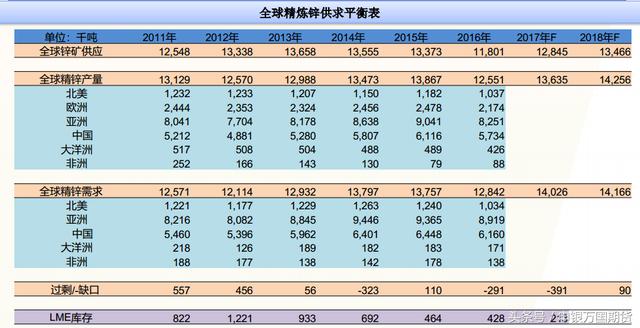

明年矿供应可能转为轻微过剩

2016年因嘉能可减产导致全球锌精矿供应紧张贯穿至今,随着价格走高,老矿山增产,停产矿山陆续复产(重启Lady LORETTA,New Century尾矿),加上新增矿产量,明年矿供应增长62.1万吨。在预期全球需求增速1%的情况下,可能将有9万吨过剩。

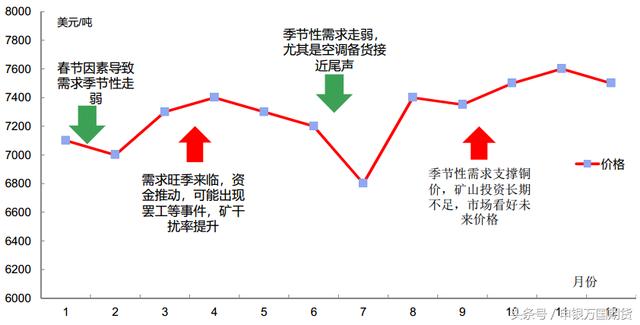

2018年铜走势展望

铜走势预估及涨跌因子

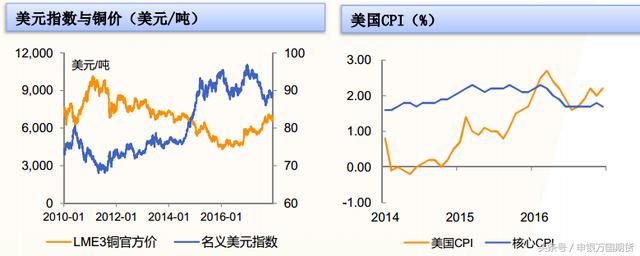

美元:缩表+加息+税改,支撑美元走强

美元进入加息周期,今年3月、6月和12月共计加息75个基点,根据美联储的点阵图,明年将还可能会有三次加息。同时10月份开始缩减资产负债表。

美国CPI数据11月份2.2%,核心CPI为1.7%。虽然不完全支持美联储加息,美联储更主要的目的是货币政策回归正常化。

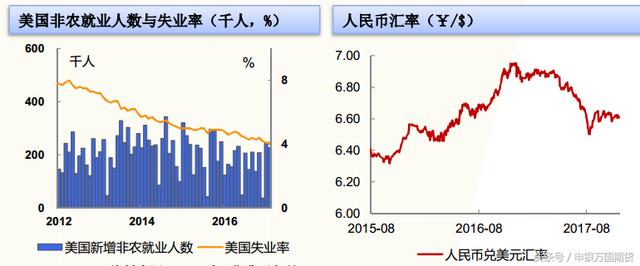

11月美国失业率为4.1%,总体呈现逐步下降趋势;非农就业数据向好趋缓,11月份数据为22.8万人,略低于市场预期,但并没有迹象表明改变美联储加息的步伐。

美国税改将有利美元走强,美元波动幅度的增大将影响人民币汇率走势,波动幅度存在加大的可能。

2018年供求基本平衡,事件驱动可能导致供求余额变化

从彭博的供求平衡 全球精铜供求平衡表表数据来看,2018年供求基本平衡。1、2017年供求稍有缺口。主要受罢工影响。2、2018年可能平衡稍有过剩,基本处于平衡状态。3、其中矿山预期增加53.4万吨,需求增速2%。4、在供求平衡的情况下,事件驱动可能会导致平衡余额发生变化。如明年再出现大范围罢工等事件仍可能导致缺口。

<上一篇 今日(12月29日)塑料行情报道

下一篇> 2017年白糖行情分析与后市预测

相关推荐

- 国债期货午盘小幅收涨 十年期主力合约涨0.07%

- 周三(3月21日),国债期货高开后窄幅震荡,午盘小幅收涨。十年期国债期货主力合约T1806涨0.07%,五年期国债期货主力合约TF1806涨0.07%。

- 国债期货 0