2018年锌价波幅将进一步扩大,沪锌主力核心运行区间20000-28000元/吨,伦锌核心运行区间预计在2400-3500美元/吨。

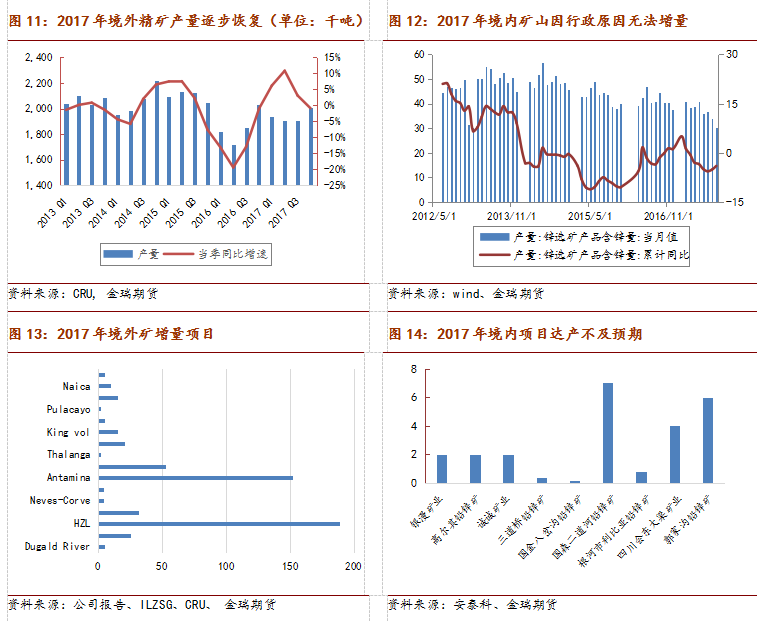

2017年全球主要矿增量来自于中国以外地区,而主要的贡献是原有矿山的恢复与提高,基本呈现恢复性增长。市场最为关注的嘉能可在今年并没有重启复产,而主要增量来自于Vedanta印度的恢复性提产以及Antamina进入富锌层而带来的锌精矿产量增加;另外,Nyrstar的Middle Tennessee在今年重启,实现增量。除此以外,不得不提的是MMG的Dugald River项目,原计划于2018年年终实现产量,但在高企锌价的吸引下提前达产,并于2017年年末出成品。

国内方面,虽然统计在内的项目总计具有近25万吨/年的生产能力,但实际达产量远不及预期。据了解,郭家沟项目由于资源开采问题而无法连续生产;高尔其由于采选证的问题,今年年内无法实现产量;无独有偶,根河市利比亚项目由于资金的问题在年内也无法贡献产量。因而通过对以上项目的达产现实情况进行匡算,预计2017年表内项目共计实现10万吨的增量。

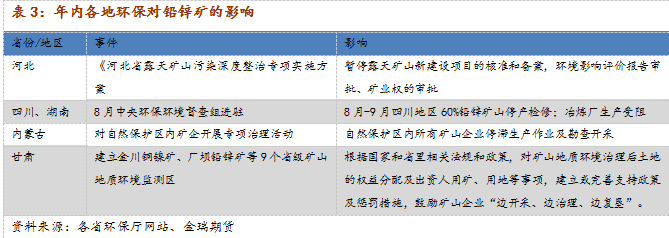

一方面是国内新建项目无法如期达产,另一方面,此前市场预期的表外小型矿山积极复产增产的情况从统计产量上来看也未见兑现,这其中主要干扰因素也归结于严苛的环保督查。

除此以外,各地方政府对环保的督查检查始终未见放松,这也使得今年国内锌精矿产量不仅没能出现增产反而产量不及去年水平。

(二)2018年及未来锌精矿缺口明显收窄

1、2018年境内外项目统计匡算

2018年锌精矿继续呈现增产的局势,多数增量体现在中国以外地区,且主要贡献来自于新建大项目的投产:诸如MMG的Dugald River项目、Vedanta的Gamsberg项目,另外还有Trafigura的Castellanos在2018年也将实现主要的增量。此外,备受市场关注的世纪矿的复垦项目New Century也将在明年实现6万吨的产量。值得注意的是,Rampura-Agucha项目由于地面上资源枯竭,产量在2018年将出现6万吨的削减,因而2018年在不算嘉能可复产的情况下,境外将出现49万吨的增量。

<上一篇 今日(12月27日)塑料行情报道

相关推荐

- 国债期货午盘小幅收涨 十年期主力合约涨0.07%

- 周三(3月21日),国债期货高开后窄幅震荡,午盘小幅收涨。十年期国债期货主力合约T1806涨0.07%,五年期国债期货主力合约TF1806涨0.07%。

- 国债期货 0