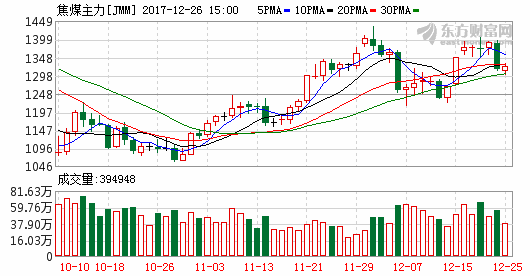

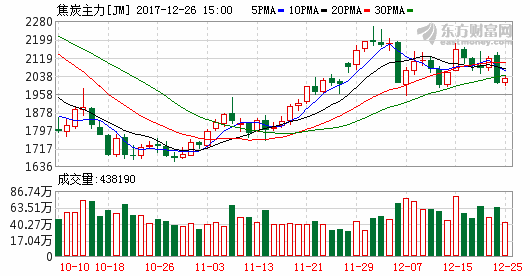

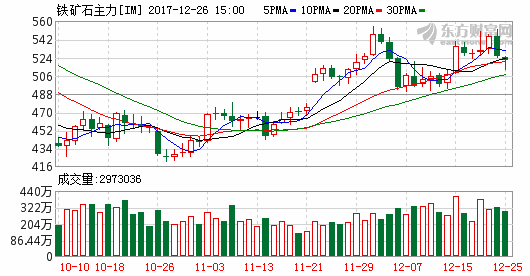

周二商品走势分化,化工品走强,截止下午收盘,铁矿石下挫3.16%,焦煤、焦炭、锰硅跌逾2%,硅铁、沪铝跌逾1%,而涨幅方面,乙烯、PTA、橡胶、沪锡、PVC、丙烯涨逾1%。

周二商品走势分化,化工品走强,截止下午收盘,铁矿石下挫3.16%,焦煤、焦炭、锰硅跌逾2%,硅铁、沪铝跌逾1%,而涨幅方面,乙烯、PTA、橡胶、沪锡、PVC、丙烯涨逾1%。

12月25日,中国煤炭工业协会发布的报告称,12月16日至12月22日,“CCTD秦皇岛动力煤价格”所采集的环渤海地区各种现货动力煤价格全面上涨。其中,CCTD5500报收于617元/吨,比12月18日发布的价格上涨了3元/吨;CCTD5000报收于597元/吨,比12月18日发布的价格上涨了4元/吨。

中国煤炭工业协会分析认为,随着冬季电力和煤炭消费高峰日趋“登顶”,沿海地区主要发电企业对动力煤采购和补库压力持续增大,从而对环渤海地区现货动力煤需求增加和价格保持上涨起到推动作用。如果比照即将于2018年1月1日实行的《关于建立健全煤炭最低库存和最高库存制度的指导意见(试行)》的目标库存要求,上述发电企业的电煤采购压力会更加突出。

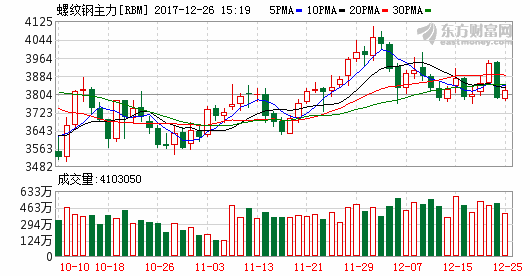

受库存数据拐点出现以及11月经济数据疲弱影响,螺纹期价弱势震荡,1805合约延续深贴水状态。出于对明年消费旺季的看多预期,螺纹钢期价很难大幅下跌,下方空间有限。

限产至今,钢材供需结构出现了一些比较明显的变化。从11月初需求淡季不淡和供应大幅削减,导致钢价由于超季节性去库存而大涨,到当前由于冬储累库周期中库存增量低于同期,而对价格产生强支撑,叠加对明年开春后消费增长的预期,钢材社会库存的增长空间反映其供需结构在未来量价共同作用下带来的调整空间。截至12月24日,全国钢材社会库存总量首度见底回升至789.73万吨,环比增加12.45万吨,其中螺纹钢社会库存为310.04万吨,环比增加12.17万吨,厂库189.71万吨增加16.9万吨,热卷社会库存176.73万吨降3.38万吨,厂库下降1.28万吨。这一库存水平为2009年同期以来的最低值,但钢价显然无法和当时的价格相比,从库存和钢价的配比程度来看,螺纹期价易涨难跌。

现阶段焦化利润改善,焦化企业生产积极性上升。截至12月22日,主要焦炭储存港口天津港焦炭库存为85万吨,是2011年以来的最低值,国内大中型钢厂焦炭平均库存可用天数为12天。截至12月15日,四港口焦煤库存为109.9万吨,国内大中型钢厂炼焦煤平均库存可用天数为15天。截至12月22日,焦化企业产能规模大于200万吨的平均产能利用率为65.84%,100-200万吨的平均产能利用率为69.44%,小于100万吨的平均产能利用率为70.39%,除了产能200万吨以上的焦化厂月利用率环比降幅高达5.06%,其余均快速复产。钢厂高利润逐步向上游让渡,产业链利润分配向上游传导的状况还将持续。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 有色金属走高 现货贴水大幅拉大

下一篇> 12月27日商品期货交易提示

相关推荐

- 商品期市夜盘开盘多数品种下跌 化工品领跌

![商品期市夜盘开盘多数品种下跌 化工品领跌]()

- 国内商品期市夜盘开盘多数品种下跌,化工品领跌,液化气、聚丙烯、塑料、20号胶跌逾1%;豆二跌逾1%,郑棉跌近1%。不锈钢涨0.8%。

- 综合资讯 化工 豆二 0

- 中金公司:预计2020年化工品价格整体将下降5%

- 中金公司11月28日发表研报《2020年化工展望:上游原料景气探底,下游材料结构向好》表示,展望2020年,预计2020年化工品价格整体将下降5%,上游原料相关板块将继续受供应增加与需求降速的影响,基本面弱于2019年;下游材料相关板块有望受益于电子、新能源车、农业等景气行业需求与上游原料低成本提振。

- 综合资讯 化工 甲醇 0

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓